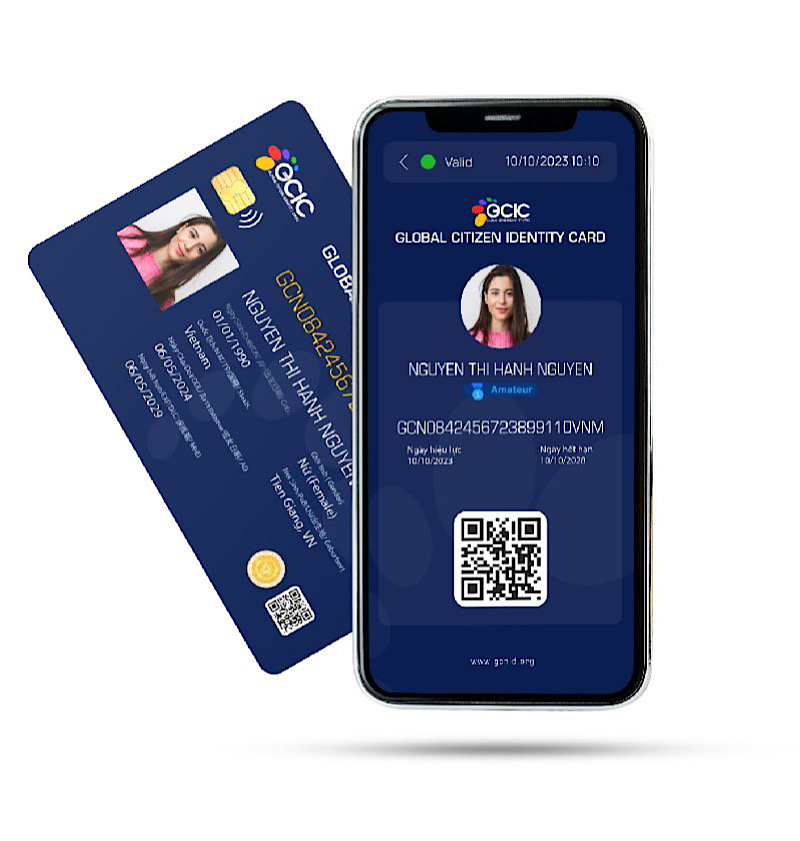

Thẻ căn cước công dân toàn cầu GCIC được phát hành tại Việt Nam, được tích hợp trong hệ sinh thái Great Crypto.

Thẻ Công Dân Toàn Cầu là giải pháp để đảm bảo tính minh bạch và sự hợp pháp trong hệ thống, Thẻ Công dân Toàn cầu (Global Citizen Identity Card) sẽ được sử dụng làm công cụ xác thực danh tính KYC (Know Your Customer) cho tất cả các tài khoản Great Wallet. Với Thẻ Công dân Toàn cầu, người dùng sẽ dễ dàng thực hiện các giao dịch, truy cập vào các dịch vụ tài chính, đồng thời được bảo vệ quyền lợi và an toàn tài sản trong hệ sinh thái tiền số toàn cầu.

Great Wallet

Thị trường thanh toán qua thẻ tại Việt Nam hiện nay đang trong giai đoạn phát triển mạnh mẽ với nhiều tiềm năng. Theo Ngân hàng Nhà nước Việt Nam, số lượng thẻ thanh toán đã đạt con số hơn 100 triệu thẻ vào năm 2023, bao gồm các loại thẻ tín dụng, thẻ ghi nợ và thẻ trả trước. Tuy nhiên, thẻ tín dụng vẫn chiếm tỷ lệ thấp, chủ yếu do thói quen tiêu dùng của người dân và sự hạn chế về mặt tín dụng cá nhân.

Sự phát triển của các ứng dụng thanh toán di động như MoMo, ZaloPay và ViettelPay đã tạo ra một bước đột phá trong việc thúc đẩy thanh toán không tiền mặt tại Việt Nam. Tuy nhiên, thách thức lớn nhất hiện nay là làm thế nào để phổ cập thanh toán qua thẻ ở khu vực nông thôn và miền núi, nơi hạ tầng ngân hàng và công nghệ chưa hoàn thiện.

Mặc dù số lượng thẻ và người dùng tăng nhanh, nhưng tỷ lệ sử dụng thẻ để thanh toán tại điểm bán (POS) vẫn còn thấp. Nguyên nhân chủ yếu là do lo ngại về bảo mật, thói quen dùng tiền mặt và hạn chế trong việc lắp đặt hệ thống chấp nhận thanh toán thẻ tại các cửa hàng nhỏ lẻ.

Thẻ Công Dân Toàn Cầu là giải pháp để đảm bảo tính minh bạch và sự hợp pháp trong hệ thống, Thẻ Công dân Toàn cầu (Global Citizen Identity Card) sẽ được sử dụng làm công cụ xác thực danh tính KYC (Know Your Customer) cho tất cả các tài khoản Great Wallet. Với Thẻ Công dân Toàn cầu, người dùng sẽ dễ dàng thực hiện các giao dịch, truy cập vào các dịch vụ tài chính, đồng thời được bảo vệ quyền lợi và an toàn tài sản trong hệ sinh thái tiền số toàn cầu.

Thị trường thanh toán qua thẻ tại Việt Nam

Thị trường thanh toán qua thẻ tại Việt Nam hiện nay đang trong giai đoạn phát triển mạnh mẽ với nhiều tiềm năng. Theo Ngân hàng Nhà nước Việt Nam, số lượng thẻ thanh toán đã đạt con số hơn 100 triệu thẻ vào năm 2023, bao gồm các loại thẻ tín dụng, thẻ ghi nợ và thẻ trả trước. Tuy nhiên, thẻ tín dụng vẫn chiếm tỷ lệ thấp, chủ yếu do thói quen tiêu dùng của người dân và sự hạn chế về mặt tín dụng cá nhân.

Sự phát triển của các ứng dụng thanh toán di động như MoMo, ZaloPay và ViettelPay đã tạo ra một bước đột phá trong việc thúc đẩy thanh toán không tiền mặt tại Việt Nam. Tuy nhiên, thách thức lớn nhất hiện nay là làm thế nào để phổ cập thanh toán qua thẻ ở khu vực nông thôn và miền núi, nơi hạ tầng ngân hàng và công nghệ chưa hoàn thiện.

Mặc dù số lượng thẻ và người dùng tăng nhanh, nhưng tỷ lệ sử dụng thẻ để thanh toán tại điểm bán (POS) vẫn còn thấp. Nguyên nhân chủ yếu là do lo ngại về bảo mật, thói quen dùng tiền mặt và hạn chế trong việc lắp đặt hệ thống chấp nhận thanh toán thẻ tại các cửa hàng nhỏ lẻ.

Tiến sĩ Võ Xuân Trường, nhà sáng lập Mạng lưới Công dân Toàn cầu

Trên thế giới, thanh toán qua thẻ đã trở thành một phần không thể thiếu của nền kinh tế số. Ở các quốc gia phát triển như Mỹ, Canada, và châu Âu, thanh toán qua thẻ chiếm tỷ lệ lớn trong tổng giao dịch tiêu dùng. Ngoài ra, công nghệ thanh toán không tiếp xúc (contactless) như Apple Pay, Google Pay và Samsung Pay đã thay đổi cách người tiêu dùng tiếp cận với thanh toán không tiền mặt, tạo sự tiện lợi tối đa.

Thị trường quốc tế hiện nay không chỉ dừng lại ở các loại thẻ vật lý, mà còn mở rộng ra các phương thức thanh toán thông minh hơn như QR code, ví điện tử, và thẻ ảo (virtual card). Điều này cho thấy một xu hướng rõ ràng trong việc chuyển dịch sang các phương thức thanh toán số, hướng tới một nền kinh tế không tiền mặt (cashless society).

Về An ninh tiền tệ không chỉ đơn thuần là việc kiểm soát nguồn cung tiền tệ, mà còn liên quan đến việc đảm bảo sự ổn định của hệ thống tài chính và ngăn chặn các hoạt động bất hợp pháp như rửa tiền và tài trợ khủng bố. Với sự ra đời của các loại tiền điện tử và hệ thống thanh toán phi tập trung, thách thức trong việc đảm bảo an ninh tiền tệ càng trở nên phức tạp.

Các ngân hàng trung ương và cơ quan quản lý nhà nước cần có các công cụ giám sát và kiểm soát dòng tiền, đặc biệt là trong lĩnh vực tiền điện tử và giao dịch xuyên biên giới. Điều này đòi hỏi sự hợp tác quốc tế và xây dựng các quy định chặt chẽ về quản lý tiền tệ số.

Ngoài ra, công nghệ blockchain cũng có thể đóng vai trò quan trọng trong việc đảm bảo tính minh bạch và an ninh tiền tệ. Bằng cách sử dụng công nghệ sổ cái phân tán, mọi giao dịch có thể được ghi nhận một cách công khai và không thể chỉnh sửa, giúp ngăn chặn các hành vi gian lận và rửa tiền.

Bảo mật trên các ứng dụng thanh toán không tiền mặt là yếu tố sống còn để bảo vệ quyền lợi người dùng và đảm bảo tính an toàn của hệ thống tài chính. Các mối đe dọa bảo mật chủ yếu hiện nay bao gồm lừa đảo trực tuyến (phishing), phần mềm độc hại (malware), tấn công DDoS, và các cuộc tấn công xâm nhập (breach attack).

Để tăng cường bảo mật, các ứng dụng không tiền mặt cần tích hợp các giải pháp công nghệ như: Xác thực sinh trắc học: Sử dụng vân tay, nhận diện khuôn mặt hoặc giọng nói để xác thực người dùng; Token hóa dữ liệu (Tokenization): Thay thế thông tin nhạy cảm của người dùng bằng một mã định danh duy nhất (token), giúp ngăn chặn việc đánh cắp dữ liệu; Mã hóa đầu cuối (End-to-End Encryption): Đảm bảo rằng thông tin chỉ có thể được giải mã bởi người nhận, không để lộ trong suốt quá trình truyền tải; AI và Machine Learning: Áp dụng các mô hình trí tuệ nhân tạo để phát hiện và ngăn chặn các hành vi bất thường hoặc các mối đe dọa tiềm ẩn một cách nhanh chóng.

Thẻ Công dân Toàn cầu (Global Citizen Identity Card)

Thẻ Công dân Toàn cầu (Global Citizen Identity Card)

Các giải pháp phát triển thanh toán không dùng tiền mặt tại Việt Nam : Phát triển hạ tầng thanh toán Cần đầu tư vào hạ tầng chấp nhận thanh toán như máy POS, QR code tại các điểm bán hàng, đặc biệt là khu vực nông thôn. Chính phủ và các ngân hàng cần có chương trình hỗ trợ, khuyến khích lắp đặt hệ thống thanh toán này; Khuyến khích sử dụng thanh toán không tiền mặt: Chính phủ có thể đưa ra các chương trình giảm giá, hoàn tiền khi thanh toán không tiền mặt, đặc biệt là trong các lĩnh vực như giáo dục, y tế và giao thông công cộng; Xây dựng niềm tin và nhận thức: Tăng cường tuyên truyền và phổ biến lợi ích của thanh toán không tiền mặt, đảm bảo tính an toàn và bảo mật để người dân dần thay đổi thói quen dùng tiền mặt; Hợp tác liên ngành: Sự phối hợp giữa ngân hàng, các tổ chức tài chính, và nhà mạng trong việc cung cấp các sản phẩm tài chính số tích hợp, giúp người dùng có nhiều sự lựa chọn và thuận tiện hơn trong giao dịch; Hỗ trợ phát triển các ứng dụng thanh toán di động: Đẩy mạnh việc triển khai các giải pháp thanh toán di động như ví điện tử, thanh toán QR code và các giải pháp thanh toán di động khác để tạo ra một hệ sinh thái thanh toán toàn diện; Great Crypto: đồng tiền điện tử cốt lõi của hệ thống, được xây dựng dựa trên nền tảng lý thuyết giá trị lao động cơ bản và công nghệ blockchain. Đồng tiền này không chỉ mang lại một phương tiện thanh toán mới mà còn tạo ra sự công bằng, minh bạch cho tất cả các giao dịch trên toàn cầu.

Cũng nằm trong hệ sinh thái Great Crypto, Mạng lưới Công dân Toàn cầu (Global Citizen Network) sắp được công bố chương trình thử nghiệm.

Theo Great Crypto